2023.07.14

- TREND

Cross CapitalがFund of Fundsモデルを採用する理由

Cross Capitalのホームページをお訪ね頂き、ありがとうございます。

当社は「クロスボーダーイノベーションの力で、日本のポテンシャルを解放する」をPurposeと定め、Fund of Funds(FoF)を活用したグローバルのオープンイノベーションインフラの立上げを行って参りました。

ここでは、FoFという言葉に耳馴染みが無い方や、FoFがオープンイノベーションとどのような形で結びつくのかご興味がある方向けに、FoFとはどのような仕組みなのか、なぜ当社がFoFを活用しているのかについて、簡単に解説をさせて頂きます。

1.FoFの仕組みとは

2.Cross CapitalがFoFを採用する理由

1.FoFの仕組みとは

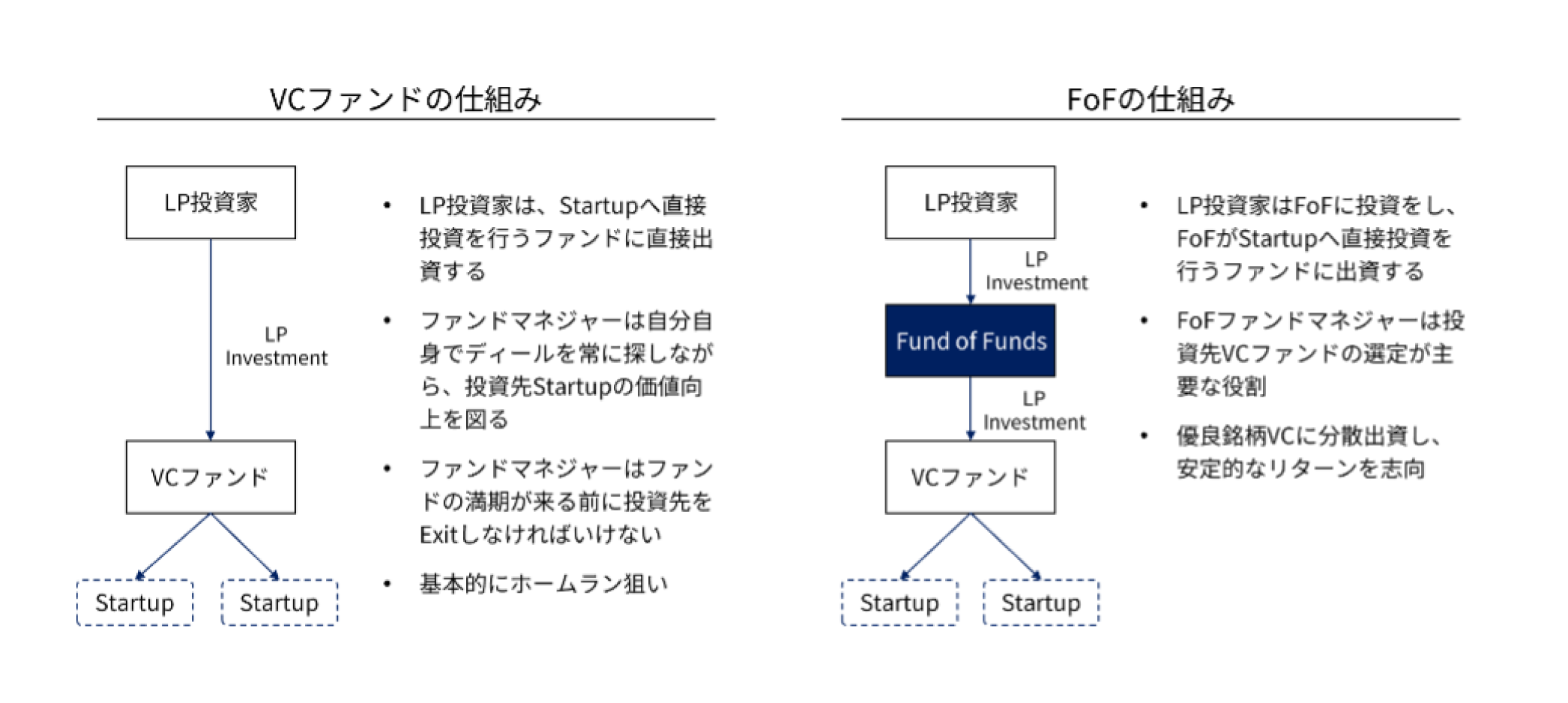

FoFとは、スタートアップなどの投資対象をポートフォリオとするファンドに投資家が直接投資(LP出資)するのではなく、そうしたファンドの複数をポートフォリオとするファンドに投資家が投資するストラクチャーです。FoF投資先のファンドは、ベンチャーキャピタルファンド(VCファンド:スタートアップに特化して投資を行うファンド。)に限らず、プライベートエクイティファンド(PEファンド:非上場企業に特化して投資を行うファンド。投資対象にミドル・レイターステージのスタートアップが含まれることもある。)、不動産ファンドなど、様々なタイプがあります。Cross CapitalのFoFはVCファンドに投資を行います。

一般的に、VCのファンドマネジャーであれば、日々新しい起業家と会い、ディールのソーシングと投資検討を行いながら、投資実行後は投資先の経営支援に注力し、将来の資金調達の支援をしたり、最終的にはイグジット先探しにも関与します。一方、FoFのファンドマネジャーはVCとのネットワークを構築し、数多くのVCファンドの中から投資対象ファンドを選定、一定の分散を利かせてLimited Partner (LP)としての投資実行を行うことが最重要の役目であり、その後は金融リターンを投資家に還元することに集中します。投資先はファンドなので、各ファンド投資先の個別企業に対する経営支援や資金調達支援は主目的ではなく、各投資先ファンドのモニタリングを着実に行います。同じファンドでありながら、VCのファンドマネジャーとFoFのファンドマネジャーは大きく機能が異なります。

投資のリスクに関しては、FoFの方がVCファンドよりも相対的に低くなりますが、その分リターンも相対的に低く抑えられます。FoFの場合、FoFの管理手数料と、投資先のVCファンドの管理手数料と、二重に手数料が発生するため、これも投資リターンを押し下げる要因の一つとなります。VCファンドであれば、よりハイリスクハイリターンのアセットですので、優秀なファンドであれば(投資戦略や時期に依りますが)3~4倍、ファンドによってはそれ以上のリターンを出すものもありますが、減損するリスクもFoFより大きくなります。FoFの場合、1.5~2倍のリターンを出せば優秀なファンドと言えます。

2.Cross CapitalがFoFを採用する理由

さて、ここからが本題ですが、オープンイノベーション文脈において、数年前から注目を集めてきた打ち手が、VCへのLP出資を通じたスタートアップの探索です。プロであるVCが目利きをして選んたポートフォリオ企業を紹介してもらい、質がある程度担保されたスタートアップとの事業連携を狙うというやり方です。同様に、CVC(Corporate Venture Capital:事業会社が設立する子会社のVC)の運用業務を外部のプロVCに委託するという打ち手も人気を集めてきました。

一方で、FoFを活用したオープンイノベーションというのは世界でも例がほとんどなく、日本においても成功事例といえるケースはまだ聞かれません。そのような流れの中で、Cross Capitalが敢えてFoFを活用する理由について、主要なポイントを解説していきます。

・事業開発の成功率をあげるための、スタートアップの「質」の担保

オープンイノベーションにおいて重要でありながら見落とされがちなのが、協業を検討するスタートアップの質についてです。「質」をもう少し分解すると、「どれくらい競争力のあるスタートアップか」というポイントと、「どれくらい成熟しているか」というポイントの二つに分けることが出来ます。

そもそも、経営チームやプロダクト等が優れていないと、スタートアップとして成功する確率が低いため、オープンイノベーションの対象としてインパクトのある新規事業に繋げることが難しく、仮に提携まで繋げたとしても、スタートアップ自体が消えてしまって水の泡ということになりかねません。また、社内で協業の検討を行う際にも、その「競合優位性」は厳しく問われるでしょうから、スタートアップが明確な強みを持っていなければ、協業を進めることは困難です。その意味でも、スタートアップに明確な競争力が必要です。

加えて、スタートアップが例え技術的に高い競争力を有していたとしても、その発展ステージが早すぎると、時間がかかる大企業との連携にスタートアップ側がリソースを振り向けることが出来ず、一方の大企業側も説明可能な実績がスタートアップにないが故に社内プロセスが先に進まない、ということが往々にして起こりがちです。特に海外のスタートアップと日系大企業との連携においては、この問題が顕著に現れます。

つまり、スタートアップとして筋も良く、かつある程度成熟している企業との連携機会を模索しないと、実際に協業を実現することは難しいということです。

そうした有望なスタートアップのポートフォリオを持つVCに出資をすればいいじゃないか、というご意見もあるかと思います。確かに、そのような有力なVCは世界に多数存在しますが、実際には、そのようなVCに出資をすることでスタートアップの紹介などの支援を受けることは容易ではありません。まず、資金面では、10年間で30憶円程度の投資予算が少なくとも必要です(3年毎に10億円の出資コミットメントを想定)。また、有力なVCファンドは既存出資者が継続して投資を行いますので、新規投資家向け割当枠は多くなく、「なぜ我が社から新規に投資を受けるべきか」をしっかり説明出来なければ、相手にすらされないこともあります(特に米系のVCファンド)。こうしたことを考えると、VC出資を通じたスタートアップの「質」の担保は、そう簡単な話では無いことが’お分かり頂けると思います。

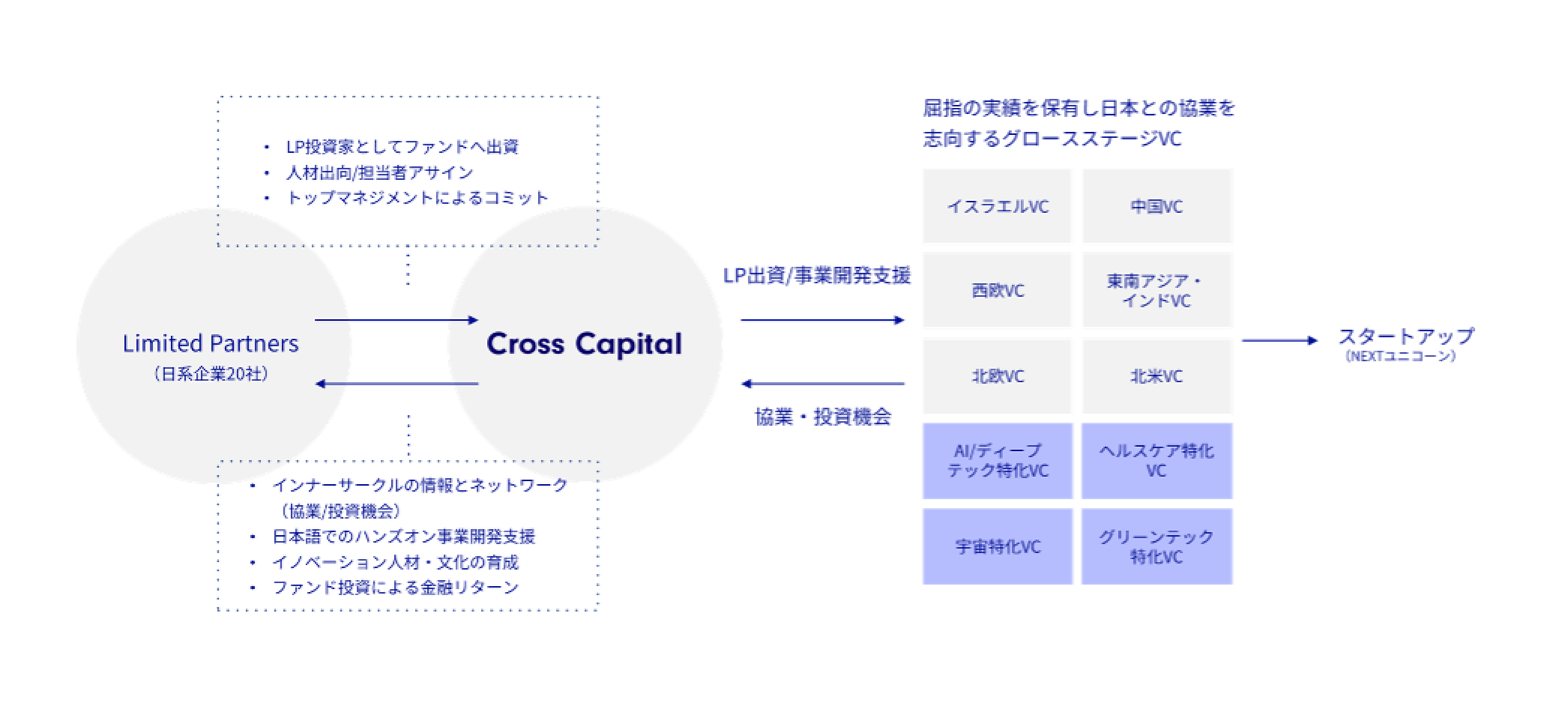

Cross Capitalは、このチャレンジを乗り越える為に、FoFが有効なスキームであると考えています。複数の事業会社をFoFのLP投資家として迎え入れることにより日本企業の「エコシステム」を形成し、加えてスタートアップ向けの事業開発支援の機能を持つことにより、戦略的な価値をVCおよびスタートアップ側に提供します。これにより、投資金額を低く抑えながら、複数の有力VCファンドに間接出資をすることができる、という考え方です。当社は既に10社近くのグローバル・トップティアVCファンドに出資できるアロケーションを獲得しています。さらに、ただ出資するだけでは無く、各VCと個別に戦略パートナーシップを結ぶことにより、事業開発で協働できる具体的な枠組みを構築することにも成功しました。こうした枠組みにより、事業開発の成功率をあげるための、「質」をしっかりと担保することができます。

・ベストフィットを見つけるための「量」の担保

前述の「質」に加えて、協業候補先企業の「量」もオープンイノベーションには重要な要素だと考えています。人間が1人1人異なるように、事業会社もスタートアップも、実に様々です。例えば「自動運転のセンサー関連技術を持つスタートアップを探している」としましょう。この時に、センサーと言っても、レーダー・ライダー・カメラと大別しただけでも3種類ありますし、センサーのハードウェアを探しているのか、データトランスファーのための技術なのか、或いはデータ解析のためのAIチップなのか、色々なパターンが考えられるわけです。オープンイノベーションプロジェクトにおいては、自社の求めるものにフィットするものを見つけるために、多くのオプションに触れながら検討を重ねられる環境、言い換えると、数多くのスタートアップにアクセスできる場が必要です。

Cross Capitalは、その環境をつくりだす為の手段として、FoFが有効活用できると考えました。一般に、VCファンドやCVCの場合、一つのファンドで投資/管理できる数には限界がありますので、だいたい30~50社、大きいファンドでも100~200社くらいがポートフォリオのサイズとなります。また、基本的に競合スタートアップには投資しないという業界の不文律がありますので、例えばライダーのスタートアップに投資したとすると、その競合となるレーダーやカメラのスタートアップには投資しない可能性があります。つまり、連携の対象候補企業数が絞られてしまうというチャレンジがあります。

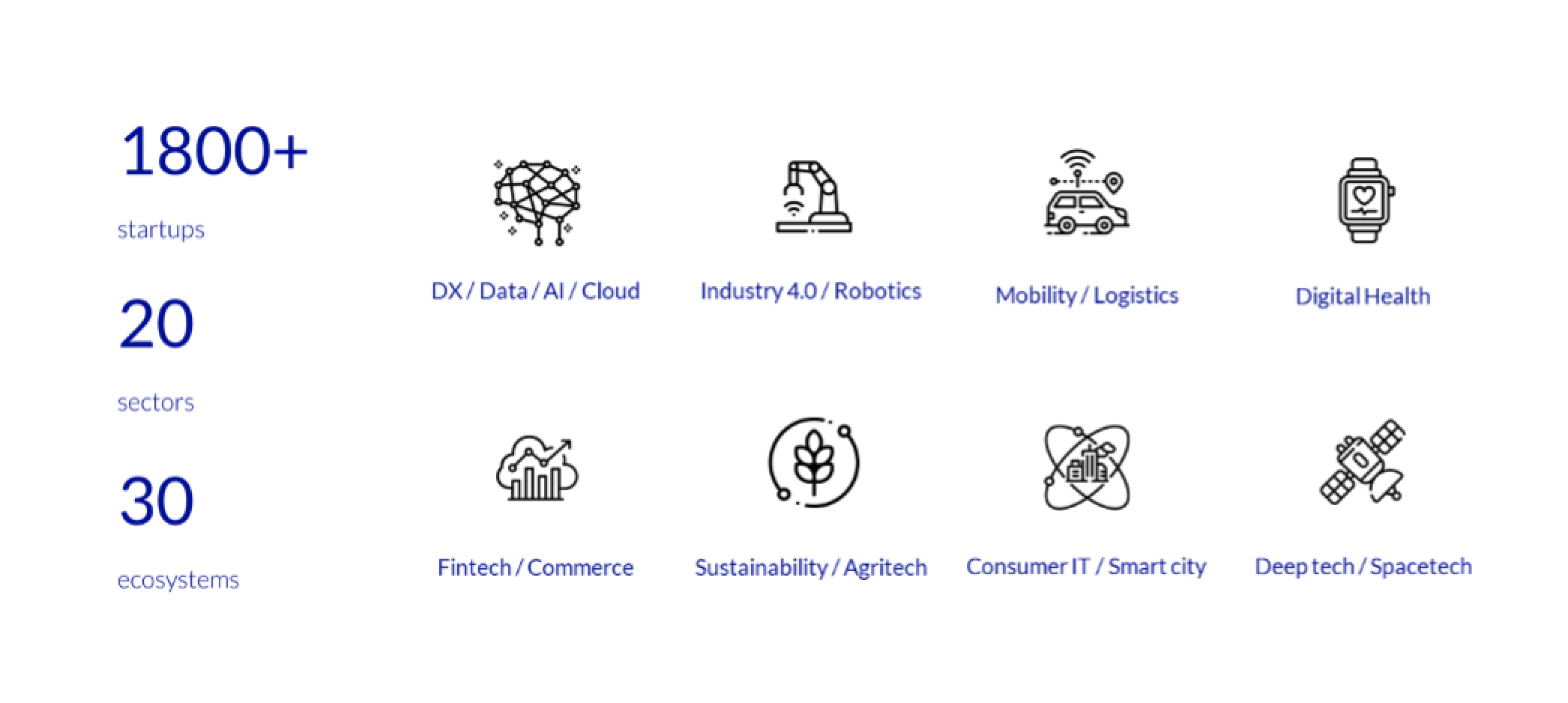

FoFであれば、複数のVCのポートフォリオを束ねることができるため、数で言えばVC/CVCの10倍以上のポートフォリオを持つことが可能となります(当社のFoFは1800社超)。また、そのポートフォリオには類似企業も含まれるため、幅広い選択肢の中から、自社の要件にあうベストフィットなパートナーを見つけることが出来ます。

・事業開発へのコミットメントの担保

最後は事業開発に対して、VCファンドやFoFがどれだけマンパワーやリソースを割くことができるか、というコミットメントの話です。これが、本質的に最も重要なことだと考えています。

VCファンドという仕組み(CVCまで含めると少々話が複雑になるため割愛します)は、基本的な設計思想が「投資」中心になっており、評価や報酬の設計は、スタートアップ投資によってどれだけLP投資家に金融リターンを返すことができたか、に連動しています。またファンドマネジャーとして実績を出していくと、機関投資家が大きな金額サイズでLP出資を継続してくれるようになるため、実績を積み上げている有力VCであれば、金融リターン志向がより高まっていきます。

オープンイノベーションの文脈で言えば、VCファンド投資先の企業価値向上に資する前提で、投資先の紹介によりLP投資家支援をすることは当然ありますが、背景はLP投資家との接点を通じて投資先スタートアップの価値向上を図り、より高い金融リターンを目指すことであり、スタートアップファーストの志向です。言い換えると、LP投資家ファーストの考えでLP投資家の事業開発支援をすることについては、インセンティブを持ちにくい構造になっています(誤解を避けるために念の為捕捉をすると、そういう仕組みであるというだけで、良い悪いといった議論をしているわけではありません)。

少し生々しい話になりますが、「スタートアップに投資をし、経営支援をする」という活動は、それだけでフルタイムジョブです。一方の大企業におけるオープンイノベーション・事業開発も、同様にそれだけでフルタイムジョブです。社内での調整・説明資料作成など、いわゆる大企業的な仕事も少なくありません。極めて多忙なベンチャーキャピタリストが、LP投資家である(極めて多忙な)大企業に寄り添う形でのオープンイノベーション支援にフルコミットすることは、非常に難しいと言わざるをえません。

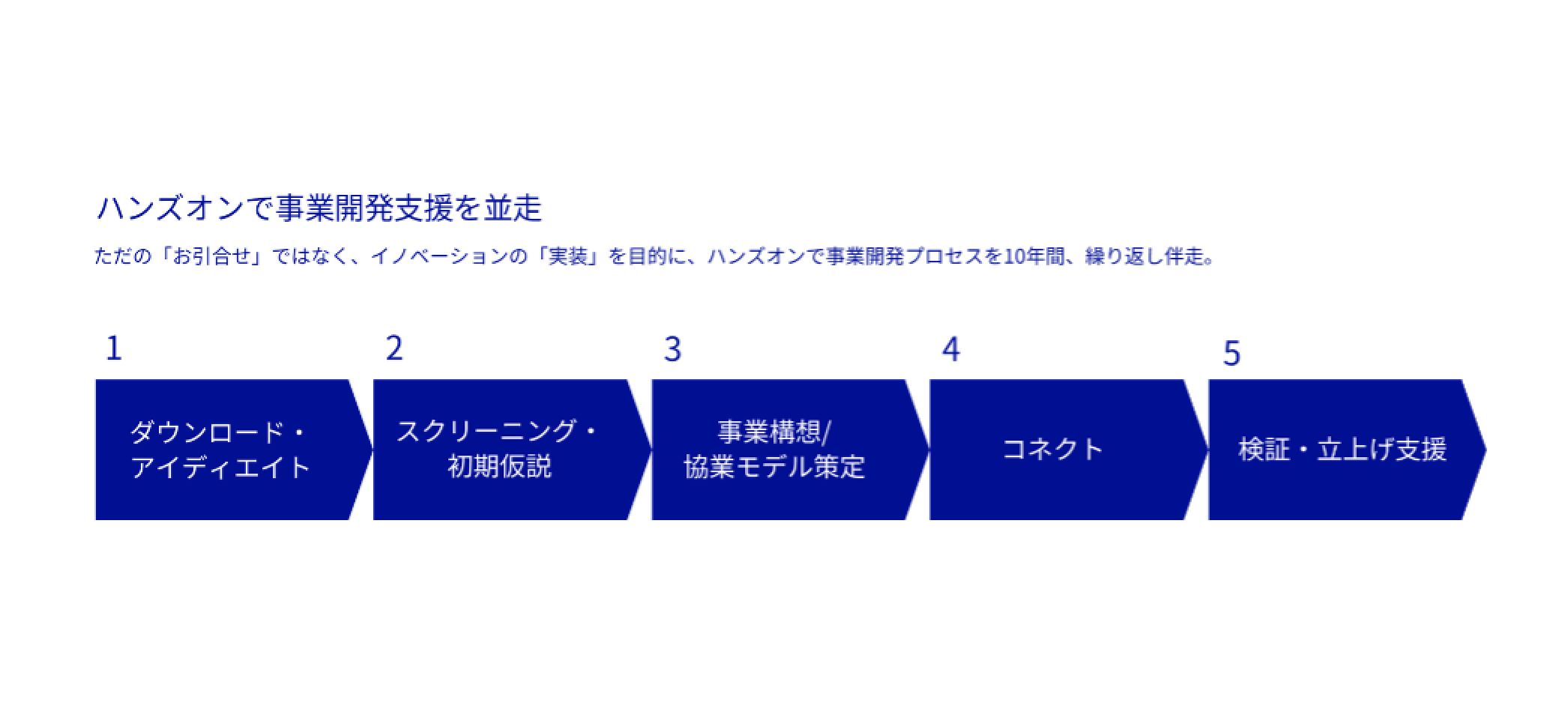

Cross Capitalは、VC業界における長年の経験を踏まえ、上記の構造的な「違い」を乗り越えるために、FoFの仕組みを採用しています。「投資」活動はプロのVCファンドに完全に任せることで切り離し、当社はLP投資家の事業開発支援にフルコミットすることを基本の設計思想として、人材・オペレーション・評価方法を構築しています。そうすることによって、VCファンドの持つネットワークを活用しながら、同時にLP投資家の課題であるオープンイノベーションの「エグゼキューション」を支援できると確信しています。

・まとめ

以上が、Cross CapitalがFoFの仕組みを敢えて採用している主な理由となります。ただし、VCもCVCもFoFも、それぞれにメリット・デメリットがあるということを最後に強調させてください。誰の目線で見るか、どのような目的で取組んでいるかにより、取るべきソリューションは異なってきます。本記事では、特定の仕組みを批判する意図は一切無く、これまであまり議論の対象になることが無かったFoFについて、知って頂くと共に、オープンイノベーションにおいては一つの有効な選択肢であるということをご理解頂きたく、解説させて頂きました。

このインサイトでは紙面の都合で触れることができなかったFoFのチャレンジや、これまで成功事例が出てこなかった事情などについては、また別のインサイトで解説したいと思います。

上記が少しでもご参考になれば幸いです。

引き続きCross Capitalをどうぞよろしくお願い致します。